-

News Message

三季报:工业增速回升利润上行

- by wittx 2020-10-06

国家统计局将于10月19日发布三季度宏观经济“成绩单”。中国经济经历了一季度的明显下行和二季度的V型反弹,三季度将延续强劲复苏的态势。

工业方面,规模以上工业增加值在三季度增速加快,工业企业利润增速高位稳定有望继续上行,工业品价格增速回升,工业企业或将进入新一轮补库周期。

值得关注的是,应收账款自5月以来一直保持着两位数的高增长,或将加剧工业企业的资金困难,带来企业之间互相拖欠货款的“三角债”问题。

9月工业增速或超6%

财信研究院副院长伍超明对第一财经分析,三季度工业增长或在5.4%左右,海外经济带疫重启,需求回升;国内疫情防控取得实质性进展,服务业、消费恢复性增长,加上二季度以来基建和房地产投资需求增速转正,供需互动带动供给端稳健增长。

中国国际交流中心学术委员会委员王军告诉第一财经记者,工业增加值三季度回升速度较快,超出市场预期,预计9月增速将达到6.5%左右。一方面,散见全国部分地区的疫情二次暴发得以控制,对工业增长的掣肘因素减少;另一方面,全国制造业PMI始终在荣枯线以上,企业主动补库存迹象明显,与基建、房地产相关的行业的开工率显著提高。

国家统计局发布的数据显示,8月份工业增加值同比增速明显回升至5.6%,工业生产继续改善,其中制造业增速持平在6.0%的年内高位。17个主要行业增速涨多跌少,其中汽车、装备加工类行业增速继续领跑,上游行业明显走强。

从先行指标来看,9月份中国制造业采购经理指数(PMI)为51.5%,较上月上升0.5个百分点,连续7个月运行在50%以上的景气区间。

中国物流与采购联合会特约分析师张立群表示,9月份PMI指数继续回升,表明经济继续全面恢复。需求类指数回升幅度高于生产和供给,表明需求恢复速率有所加快,对生产和供给的拉动作用开始显现。

实物量指标复苏加快

发用电量、铁路货运量、粗钢产量等实物量指标也显示出经济持续复苏的势头。发用电量的累计增速在三季度双双转正。8月份,全国规模以上工业发电量快速回升,同比增长6.8%,增速比上月提高4.9个百分点;1-8月累计发电量增速首次由负转正,同比增长0.3%。前8个月全社会累计用电量增速也实现了首次由负转正,同比增长0.5%。

粗钢产量方面,中钢协执行会长何文波近日在第十一届中国钢铁节能减排论坛上指出,中国经济快速复苏带动钢铁需求显著增长。今年前8个月,中国钢铁生产超历史水平,钢铁生产规模世界占比大幅提升。近三年,钢铁消费强度(钢铁消费在GDP中的比例)不降反升。

今年前8个月,中国粗钢生产量占全球的58%,去年全年为53.3%。生铁占全球的68%,进口铁矿石占全球出口量的71%,累计进口铁矿石7.6亿吨,同比增长11%。

冶金工业规划研究院总工程师李新创对第一财经表示,疫情期间国外钢铁行业纷纷减产甚至关停退出,而中国钢铁企业基本都满负荷生产,成为保供应保民生保发展的压舱石。

工业利润高位稳定

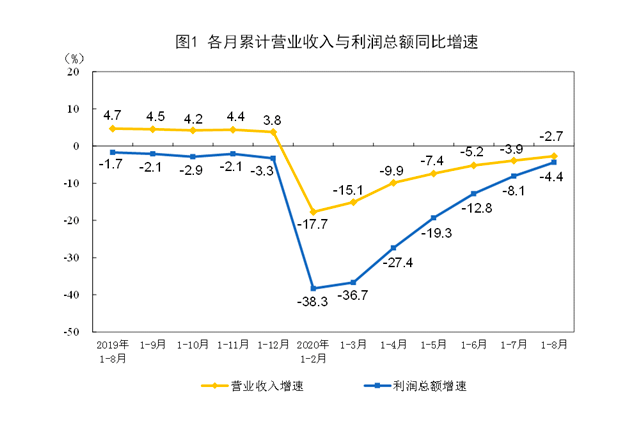

工业利润方面,7月份和8月份全国规上工业企业实现利润总额同比大幅增长19.6%和19.1%。虽然前8个月利润累计增长依然为负,但降幅比前7月收窄了3.7个百分点,工业企业稳定恢复态势在进一步巩固。

8月份工业企业利润稳定增长主要缘于工业品价格增速回升,生产和需求稳定恢复,以及单位成本和费用持续下降。业内分析,当前经济复苏势头仍将延续,工业行业利润有望继续上行。

新冠肺炎疫情暴发以来,中央出台一系列“降成本”实招,力求为企业纾困,助力企业渡过难关。一揽子减税降费等纾困惠企政策持续发力显效。数据显示,8月份,规模以上工业企业每百元营业收入中的成本同比减少0.47元,每百元营业收入中的费用同比减少0.02元。

工业库存方面,海通证券(14.150, -0.28, -1.94%)分析,企业库存由去转补,8月末工业企业产成品存货增速小幅上行至7.9%,自4月以来增速首次出现回升。8月份工业企业库存销售比回落至49.8%,仍处历年同期高位,而8月份存货周转天数同比增加1.9天至19.5天,均指向库存水平依然较高。但当前工业企业库存较疫情期间的峰值已有明显去化,后续库存走势仍有待观察。

值得注意的是,企业库存增加还反映了尽管上游生产有所改善,但下游需求持续不振,工业产品销售不旺,而库存积压或将进一步压制工业品的价格,挤压工业企业利润。

应收账款的持续上升也值得关注。8月末规模以上工业企业应收账款15.97万亿元,同比增长14.5%,自5月以来一直保持着两位数的高增长;应收账款平均回收期为55.6天,同比增加7.9天。业内分析,这或将加剧工业企业的资金困难,带来企业之间互相拖欠货款的“三角债”问题。

展望四季度,伍超明表示,工业增加值修复斜率大概率放缓。前三季度国内供给端修复明显快于需求端,且工业生产已恢复至疫情前水平,后续回升动力将边际放缓,修复斜率将取决于需求端,尤其是消费和制造业的改善力度。

Share Http URL: http://www.wittx.cn/get_news_message.do?new_id=466

Best Last Month

Information industry by wittx

Information industry by wittx

Information industry by wittx

.jpg)

Computer software and hardware by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx