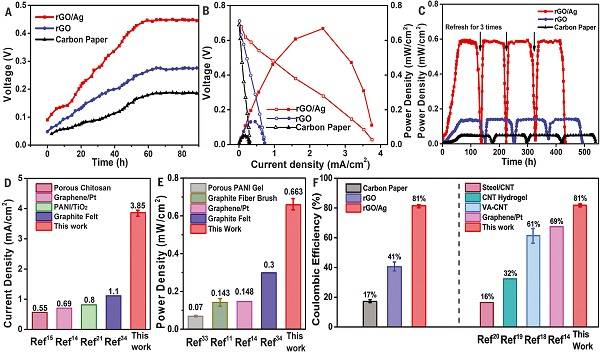

-

News Message

量化投资策略与Smart Beta

- by wittx 2020-09-04

摘要:在上一篇文章中,我们介绍了Smart beta的基本理念以及几种常用的经典模型,也通过实证验证了Smart beta的有效性。在这篇文章,主要给大家介绍一种基于马克维茨的均值方差理论延伸得到、属于一种特殊的Smart beta模型-Modern asset allocation模型(简称MAA模型)。MAA模型是Wouter J.Keller在2013年提出,这种模型在投资实务上比马克维茨简单实用,比Smart beta又更加灵活多变。首先会详细介绍此模型是如何从马克维茨的MPT现代投资组合理论延伸过来的;接着会利用SIM单因子模型推导MAA的基本公式;再根据不同的平滑效果,构建四种不同的MAA模型,包括基本MAA模型、全调整MAA模型、进攻型MAA模型和防御型MAA模型;最后,将这些模型运用在FOF的实务当中做实证分析。- MAA模型也是从马克维茨经典的投资理论改进得到的模型。它不属于战略型的资产配置策略,而是一种全新战术型的资产配置模型。

- 在MAA模型中,我们假设资产收益存在短期动能持续效应,而且波动率和资产间的相关性也存在短期的动能持续效应。

- MAA的主要公式是从单因子模型(SIM)推导而来。将风险先分解成市场风险风险(或者其他因子风险)和自身风险,再根据风险进行资产配置。运算过程比均值方差模型简单实用,尤其当资产类别超过十种以上。

- MAA模型经过不同的平滑处理可得到经典的Smart beta模型和不同效果的MAA模型。如全调整MAA、进攻型MAA和防御型MAA。所以,MAA模型可以说是一种更加灵活的Smart beta模型。

MAA模型的构建

- 战略型MPT和战术性MPT

马克维茨理论提供一种基于预期收益、预期波动率和预期资产相关性的资产配置方法。它假设投资者都是理性的,在承受相同的风险下追求最高收益,或者在相同收益下承受最低风险。这些预期采用的数据是各种资产历史5到10年的数据,这属于一种战略型的资产配置方法。但是已经过去很久的历史数据并不能代表未来的情况,时间越久的数据对于未来的参考价值就越小。经过几十年的市场检验,这种战略型的配置方法效果并不理想。

因此,一些投资者开始采用一种战术性的配置方法,就是采用较近期的历史数据为配置的参考。他们认为短期内的收益具有一定的动能效应,而且波动率和资产间的相关性也具有短期动能效应。根据这种配置方法,短期内会根据市场情况做一些配置比例的调整,这个调整的频率一般都是在一年以内。这种做法也称为战术性的配置方法,这种较灵活的配置方法会运用在MAA模型当中。- 单因子模型

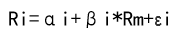

- Ri是证券i的超额收益,是超过无风险利率的收益;

- Rm是市场因子(也可以是其他因子)的超额收益;

- αi是证券i的平均残差收益率;

- βi是为证券i对市场的灵敏度,也就是贝塔值;

- εi是证券i的残差收益率中均值为零的随机项,也是自身残余效应。

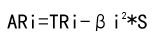

在单因子模型中,为了简化模型,我们假设无风险利率为0,则Ri就等于证券i的总收益,同时,市场收益率Rm与残差收益εi是随机独立的,那么我们就能得到下面的公式:- TRi指的是证券i的收益方差值,是此证券的整体风险;

- ARi指的是证券i的收益残余方差值,也就是此证券的自身风险;

- S指的是市场收益方差。

- MAA公式

- Ti指的是证券i的特雷诺比率,即Ri/βi;

- T指的是特雷诺阈值,Ti需要大于T,否则Wi=0;

- “~”表示正比例关系。

- 平滑处理

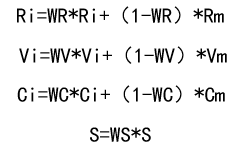

- Rm,Vm,Cm分别是市场预期收益、市场预期波动率、市场自身相关性(也就是1)。

- WR,WV,WC和WS分别为这几个因素的平滑权重。

MAA模型就是最基本的模型,四个重要因素都没有经过平滑处理;全调整MAA模型四个因素都做了半平滑调整;进攻型MAA模型是将V做了全平滑调整,其余三个因素保持半平滑调整;防御型MAA模型是将R、V和C都做了全平滑调整,而WS为保留半平滑调整。MAA模型应用于国内公募FOF

实证部分将采用和第一篇一样的实证方法和数据。在构建公募FOF组合的最开始,就是需要做好大类的资产配置。我们的实证将采用能代表各大类资产指数,并运用这些指数的历史数据做回测分析,来验证MAA在做大类资产配置的有效性。- 实证数据与区间

数据区间:大部分指数是以2003年12月30为基期,到2016年10月总共有155个月。

In-sample期限:6个月,也就是采用6个月动能。

投组调仓频率:每个月调仓,时间为每月月初。

回测总区间(绩效计算区间):149个月。- 回测结果

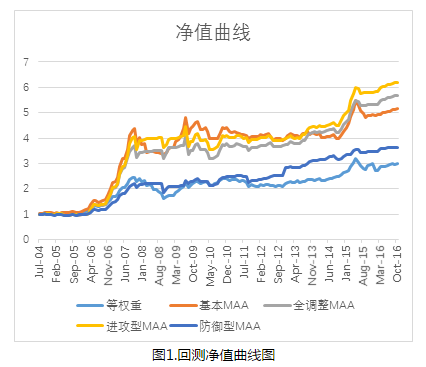

图1.回测净值曲线图

回撤分析:

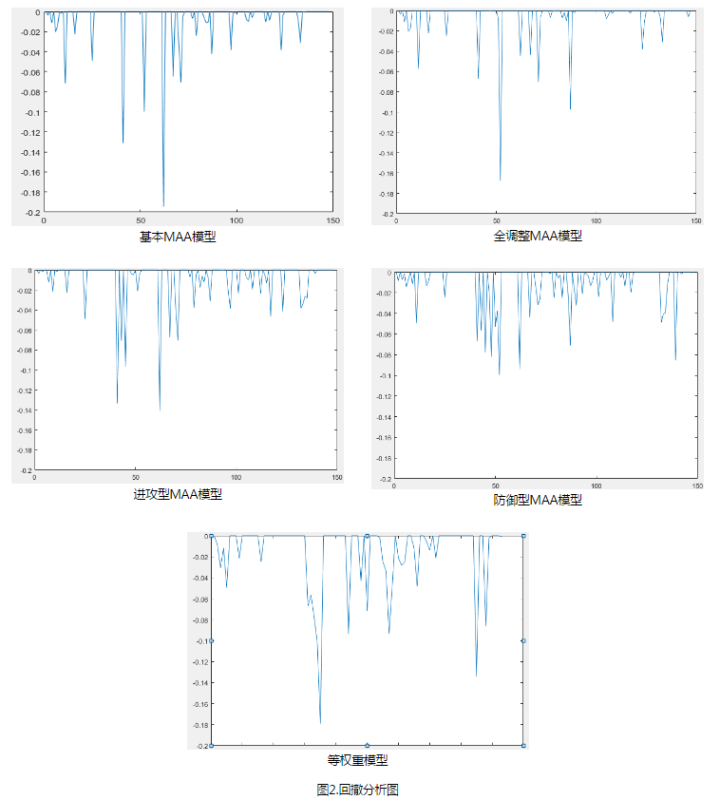

图2.回撤分析图

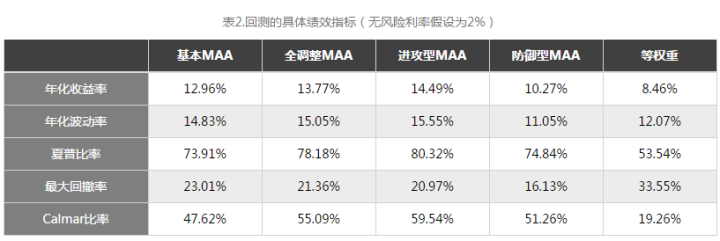

结论:从净值曲线图可以看出,进攻型MAA的投资组合最终净值最高,接着是全调整MAA和基本MAA模型,远高于防御型MAA和等权重模型。虽然防御型MAA的最终净值只比等权重高一点,但是净值曲线很平滑,从回撤分析图可以看出,这个模型发生回撤都较小。从表2的回测具体绩效指标可以看出,夏普比率和卡玛比率最高的是进攻型MAA。

因为这几个MAA模型不会将权重大部分分配在货币型基金上。因此我们不需要跟第一篇一样考虑剔除货币型基金,再进行回测对比。

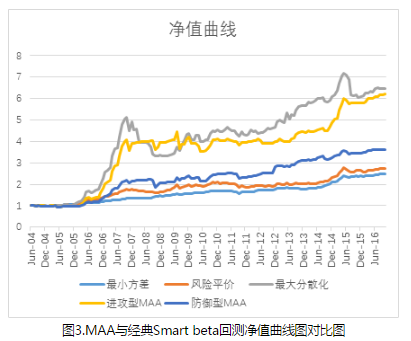

读者可能会好奇,这几个不同的MAA模型与上一期的几种经典的Smart beta模型相对比,表现是否有更好呢?接下来我们就用净值曲线简单说明一下MAA模型与经典Smart beta模型的优劣。这里只对比进攻型MAA模型、防御型MAA与经典Smart beta模型的比较。其中经典Smart beta模型都采用剔除或未剔除中结果较好的模型参与对比。图3.MAA与经典Smart beta回测净值曲线图对比图

结论:从图3可以很明显地看出MAA的模型相对于经典Smart beta的特点。经典的Smart beta中最小方差和风险平价模型中,收益非常稳定,但最终实现的收益较低。而最大分散化模型最终的收益最高,但波动最大。我们对比MAA模型,就发现防御型MAA的收益和最小方差和风险平价模型差不多稳定,但实现的收益比它们高。再来看进攻型MAA,这个模型最后的收益与最大分散化持平,但收益的稳定性大大提高,减少了大的回撤风险。总结与讨论

本文详细介绍了MAA策略的由来、MAA主公式和由不同平滑得到的不同效果MAA模型,分别为基本MAA模型、全调整MAA模型、进攻型MAA模型和防御型MAA模型。从实证的结果来看,在这当中绩效最好的模型属于进攻型MAA,而且这四种模型的收益状况都比等权重模型理想。综合收益和风险来看,防御型MAA的收益比等权重模型高,且回撤却优于等权重模型。再拿进攻型MAA和防御型MAA与上一期的经典Smart beta模型对比,就发现防御型MAA的收益和最小方差和风险平价模型差不多稳定,但实现的收益比它们高。进攻型MAA最后的收益与最大分散化持平,但收益的稳定性大大提高,减少了大的回撤风险。最终说明,MAA是非常优秀的资产配置策略,具有兼顾收益和风险的特点。

这篇文章没有加入手续费的考虑,所以在实际运用中绩效应该会略逊于这里的实证结果。我们在这篇文章也可以考虑不同月份的动能效应和四个因素更多平滑处理的模型。读者如果有兴趣,可以深入挖掘相关策略。

本系列的下一篇报告就将重点关注如何使用除MAA外的其他几种Smart beta延伸模型组建国内的FOF产品,敬请期待。风险提示

市场系统性风险、流动性风险、政策变动风险会对策略的最终表现产生较大影响。[ 参考文献 ]

Fama, E. F., 1970, Efficient Capital Markets: A Review of Theory and Empirical Work, Journal of Finance, 25, 383–417.

Keller, W. J. and Van Putten, H., 2013, Tactical MPT and Momentum: The Modern Asset Allocation(MAA), Electronic Journal.

Keller, W.J., 2014, Momentum, Markowitz, and Smart Beta: A Tactical, Analytical and Practical Look at Modern Portfolio Theory, Social Science Electronic Publishing.

Share Http URL: http://www.wittx.cn/get_news_message.do?new_id=166

Best Last Month

Information industry by wittx

Medical science by wittx

Information industry by wittx

Information industry by wittxPrincipled Instructions Are All You Need for Questioning LLaMA-1/2, GPT-3.5/4

Information industry by wittx

Information industry by wittx

Computer software and hardware by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx