-

News Message

自适应时序动量策略

- by wittx 2023-07-12

1. 本文简介

本文基于决策树开发了一种基于市场波动性的机器学习技术来结合长、短时间序列动量信号的方法。作者发现时间序列动量策略的表现取决于其反应能力和市场波动机制等因素,而决策树提供了一种简单而有见地的方法来确定表征低波动性和高波动性制度的阈值。当市场波动性较低时,长时间序列动量策略往往优于短时间序列动量策略。当波动性高时,情况则相反。

通过训练决策树模型来根据当前市场波动自适应的进行长,短时序动量策略的切换,相对原始的基准策略,可以大幅提高年化回报,并降低回撤。

2. 问题介绍

时序动量(TSM)策略的基础是假设过去的收益对未来的收益有一定程度的预测能力。通常,一个TSM策略是通过在上涨阶段建立多头头寸,在下跌阶段建立空头头寸来实现的。大量的工作证明时序动量策略的有效性。由于市场会存在不同阶段,其适合的时序动量窗口是不同的。在市场稳定持续上升时,长的时序动量信号(例如:12个月时序动量窗口)可以获得较好收益,避免受到虚假转折点的影响;当市场出现转折时,短的时序动量信号(1个月的时序动量窗口)则可以快速捕捉到转折点。

因此时序动量策略面临一个关键的矛盾:长周期的信号对行情的转折反应缓慢,短周期的信号对行情的波动过于敏感。如果可以综合利用长周期信号和短周期信号,可以减少与转折点相关的下行风险敞口,提高策略的收益。

3. 本文贡献

- 本文研究证明了时序动量策略的有效性,在SP500指数上,长,短时序动量策略均可战胜市场,证明了动量效应的存在。

- 本文提出了一种基于决策树模型的自适应时序动量策略。通过决策树对当前市场的状况(市场波动率作为特征)进行判断,自动进行长,短的时间序列动量信号的切换。结果显示自适应时序动量策略的提升非常明显。

- 本文也尝试使用alpha和beta分解框架,对超额收益的来源进行了分解研究。

4. 本文工作

4.1 基本的时序动量策略

对于给定月份t,如果过去N个月的收益率大于0 ,则在下一个月买入该资产,如果小于0,则在下一个月卖出该资产。

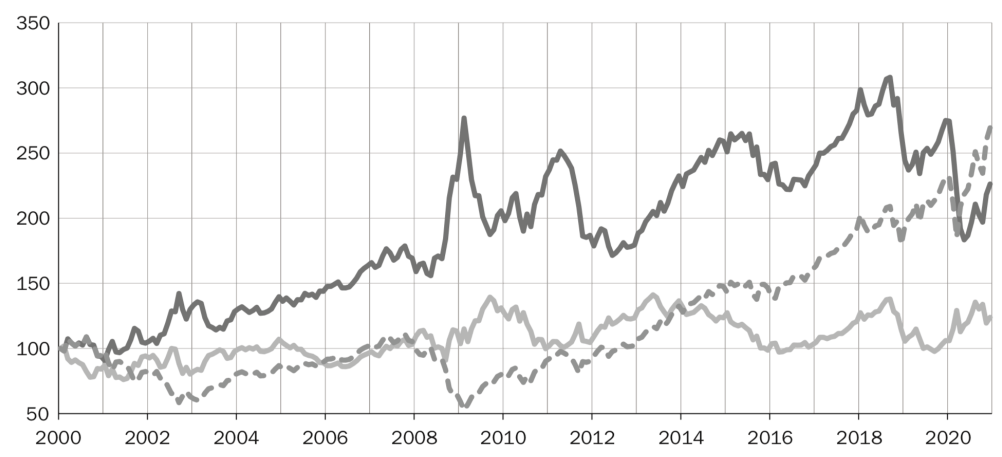

本文工作选取N=1作为短周期动量信号,N=12作为长周期动量信号。下图选取标普500指数2000年1月到2020年12月绘制长短周期动量信号,其中长短周期动量信号在63.5%的时间里是一致的。

下图是分别使用长短周期动量信号构建策略,可以看出长短周期信号构建的策略均有正收益,市场存在明显的动量效应的。但是长短周期的动量信号并不总是一致,例如:在2008年到2010年阶段,长短周期信号策略表现明显不一致,如果能够有效结合两者,那对策略收益的提升会有很大的帮助。4.2 基于决策树的自适应时序动量策略

本文使用决策树模型研究不同的市场波动下来进行长短时序动量策略的切换。训练目标为在当前市场波动情况下,在长周期和短周期动量信号的不一致的情况下,下一个阶段要采用的策略。

给定t时刻,如果下一时刻短周期策略的回报大于等于长周期策略的回报,则下一时间段将采用短周期的动量策略,否则则采用长周期动量策略。

如图5、6所示,文章使用1971年到2020年总计50年的数据滚动计算标普500月度波动率,以前35年的数据做训练,后15年的数据做测试。只选择长短周期动量信号不一致的数据作为训练数据,使用的模型为决策树模型,最大深度为3。经过训练后,决策树模型给出了阈值17%。当月度波动大于17%时,短周期的动量策略效果优于长周期的动量策略;反之亦然。在样本外,以17%作为分界点的策略,其表现也远远好于单独采用长周期或短周期的动量策略。4.3 超额收益来源分析

为了研究模型超额收益的来源,本文使用了Alpha和Beta的分解框架。市场的Beta可被分解为三部分:固定(static)、市场择时(market timing) 及波动率择时(volatility timing)。Alpha可被近似拆分为市场择时(market timing)及 波动率择时(volatility timing)两部分。

5 总结展望

本文工作通过决策树模型来建立一个基于市场波动状态来自适应的切换不同周期的时许动量策略,通过结合不同周期的动量策略,进而获得了更高的超额收益。同时作者也尝试对超额收益的来源进行了分析,确定了市场择时和波动择时对收益贡献的占比。本文的研究有很多可以进一步扩展的地方:

- 可以将本文处理市场波动性的方法融合入自己的动量策略中;

- 本文的方法也可以看作一个策略切换的框架,可以用于在多个策略之间进行自适应切换;

- 本文研究只考虑了N=1和N=12情况下的时序动量信号,可以扩展增加更多的N值。

参考:

[1] 基于决策树的动态时序动量策略[2] 基于决策树的动态时间序列动量策略

[3] Trending Fast and Slow

Share Http URL: http://www.wittx.cn/get_news_message.do?new_id=1195

Best Last Month

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

.jpg&refer=http___www.mesnet.com.jpg)

Information industry by wittx

Information industry by wittx

Office culture and education by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx