-

News Message

强化学习在金融中的运用 DeepTrader

- by wittx 2022-11-23

DeepTrader: A Deep Reinforcement Learning Approach for Risk-Return Balanced Portfolio Management with Market Conditions Embedding

算法:

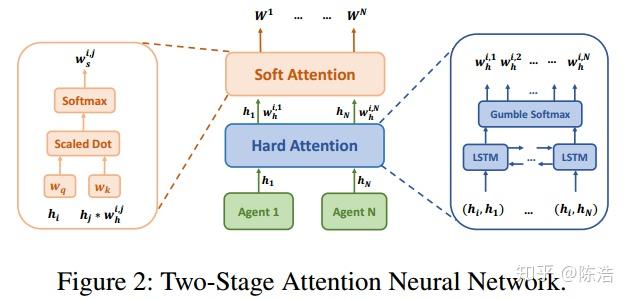

图1 DeepTrader算法框架 DeepTrader的算法一共包括上面的绿色、蓝色、紫色三部分,对应的是股票打分、市场情绪、投资组合生成器。其中绿色和紫色部分是原来AlphaStock有的结构,作者在原来的attention基础上加了创新;蓝色框里的市场情绪打分是本文额外加的,原来AlphaStock中设定的是多仓和空仓头寸是相等的,是zero-investment portfolio,而本文认为市场有时候利空有时候利多,所以用一些宏观市场变量(比如整个股票池中有多少只股票涨)等来计算市场的情绪,据此分配空头仓位。

整个算法流程就是股票打分器(绿色部分)对股票的涨跌潜力打分并给出投资组合占比,而市场打分器(蓝色部分)分配空头资金量,二者结合一下就是最后的投资组合(紫色部分)。

下面我们来看一下三个部分的具体结构:

1. Asset scoring unit

由三个关键技术组成:时间卷积层(TCN)、空间注意力机制(Spatial Attention)和图卷积层,分别用于提取各股票的时间特征、股票之间的短期空间关系(相关性)和长期空间关系(因果关系、行业结构等)。

(1)Temporal Convolution Layer.

这一步是在AlphaStock的LSTM-HA那里,用TCN来代替LSTM,获取股票的时间特征表示。TCN相比RNN类的方法,好处是可以并行计算(计算快),减轻了梯度爆炸和消失的问题。

对TCN不了解的朋友可以看这篇笔记熟悉一下:

随风:时间序列分析(5) TCN

“实验表明,RNN 在几乎所有的序列问题上都有良好表现,包括语音/文本识别、机器翻译、手写体识别、序列数据分析(预测)等。

在实际应用中,RNN 在内部设计上存在一个严重的问题:由于网络一次只能处理一个时间步长,后一步必须等前一步处理完才能进行运算。这意味着 RNN 不能像 CNN 那样进行大规模并行处理,特别是在 RNN/LSTM 对文本进行双向处理时。这也意味着 RNN 极度地计算密集,因为在整个任务运行完成之前,必须保存所有的中间结果。

CNN 在处理图像时,将图像看作一个二维的“块”(m*n 的矩阵)。迁移到时间序列上,就可以将序列看作一个一维对象(1*n 的向量)。通过多层网络结构,可以获得足够大的感受野。这种做法会让 CNN 非常深,但是得益于大规模并行处理的优势,无论网络多深,都可以进行并行处理,节省大量时间。这就是 TCN 的基本思想。”

图2 TCN:简单来说,就是使用了空洞卷积和ResNet结构 我们把第 块(block)的输入记作,其中 是股票数量, 是隐藏层特征维度, 为第 块的时间长度。

沿时间维度进行TCN运算后,TCN的输出为 。

如图1绿框部分所示,用TCN提取的股票时间特征 分别被输入到spatial attention和GCN两个组件中产生股票短期相关性权重 和长期相关性权重 ,两者相乘作为股票的最终空间相关性权重。

(2)Spatial Attention Mechanism.

这一步是为了模拟股票之间的短期空间属性。得到TCN输出的股票时间特征表示 后,输入到空间注意力机制中用来产生一个权重,这个权重代表股票间的相关性关系:

是参数,上标 表示前两个维度的转置, 是bias向量。

接下来再把每个元素用softmax归一化一下,用来代表股票i和j的相关性:

(3)Graph Convolution Layer.

图卷积层用来对股票间的长期空间关系进行建模。

虽然个股的表现具有变化的波动性,但行业(industry)的整体表现通常更能反映未来的经济形势热点。这里用了图卷积网络GCN,通过消息传递来获取图中节点的依赖关系,将边和节点的信息集成到表示中。

这里关于股票的图结构的构建,作者实验了以下几种方式:

- 股票行业分类

- 股票收益的相关性

- 股票收益的偏相关性

- 因果关系(通过PC算法识别股票之间的因果结构)

仍然是用TCN的输出 作为输入,

(1)对于使用股票行业分类方式构建的图结构:

由于只使用行业分类信息可能会忽略某些依赖关系(比如亚马逊归类是零售贸易,但是它也受益于互联网红利),为了避免这个问题,这里GCN使用复杂一点的结构:使用Graph WaveNet for Deep Spatial-Temporal Graph Modeling. (arXiv:1906.00121)这篇文章里的公式

其中 , 是GCN中可以学习的参数。 用于捕捉相关性, ,这里 是随机初始化的可学习的参数,Q是平衡 和 之间信息量的参数。

(2)对于上面说的用后三种方式(收益相关性、偏相关性和因果关系)构建的图结构来说,我们使用

也就是公式(2)的第二项不需要了,因为依赖关系已经从数据中估计出来了。

这样我们得到了股票长期相关性权重 。

(4)Stock scoring

现在我们有了两个权重矩阵 ,使用残差网络结构,第l个block的输出就可以写为

这里 是残差连接的意思。

对残差网络不熟悉的小伙伴请看这篇介绍:

小小将:你必须要知道CNN模型:ResNet以上(1-4)步描述的就是图1里面绿框中蓝色矩形block的结构,然后我们把这个block结构堆叠L次获得第L块的输出 ,就是最后的股票的时空特征。

最后,我们将 过一个全连接层,得到的最后股票的涨跌潜力打分:这就是股票打分器的最后输出了。

2. Market Scoring Unit

由于随机赌博和突发事件,金融数据包含大量不可预测的不确定性。根据历史观察来准确判断股票的涨跌是不可行的。在以往基于RL的投资模型中,投资策略仅仅是基于对每只股票的分析,而忽略了市场的变化。

而顺应市场是一个更好的投资策略。当股市下跌时,有经验的投资者倾向于在卖空上花更多的钱。为了平衡收益和风险,本文提出了市场评分单元。以市场情绪指标为输入,动态调整资金配置。

这部分就是市场特征过了一个LSTM加一个时间维度上的attention(和AlphaStock的LSTM-HA是一样的),最终输出正态分布的期望和方差 ,空仓资金的比例就用 来产生:

用LSTM提取市场变量 的表示

用注意力机制加权来捕捉较早的信息关系

最后的LSTM输出为 ,然后输出正态分布的均值和方差

3. Portfolio Generator

和AlphaStock一样,在获得股票打分器给出的分数 后,选出前G只股票做多,后G只股票做空,然后使用v的softmax产生投资组合权重,

与AlphaStock不同的是,多了一个市场打分得到的空仓比例 。 这可以看作是在连续动作空间 中选择一个值,在训练阶段根据正态分布 对 进行采样,在测试阶段 ,然后将这个值固定到[0,1]的范围内。

以上流程完成后,按照交易流程中规定的流程完成交易周期。

4. Optimization via RL

以上过程用RL来优化,策略 由选股分配组合权重和空仓比例两部分组成。

(1)第一个是选股分配组合权重:

return rate是

如果初始投资金额是 ,一个轨迹 的累积金额为

股票评分单元的优化目标为迹的对数累积财富最大化:

(2)而市场打分的策略使用高斯策略:

给定reward ,优化目标为

把二者加权求和就是最终的优化目标:

然后用梯度下降更新就可以了。

实验

为了全面评估DeepTrader,作者对三个知名股指的成分股进行了实验,旨在回答以下问题:

Q1: DeepTrader的表现如何,尤其是在一些特殊的金融事件中,比如次贷危机呢?

Q2: DeepTrader的关键创新【attention、GCN】和【市场评分单元】,是否有必要、提高性能?

Q3: 市场评分单元奖励函数的选择,如何影响投资效果?

Q4: GCN的图结构是否影响投资效果?

Baseline

比较的方法是五种相关的方法,即Market、BLSW (1988), Csm (1993), EIIE(Jiang,2017)和AlphaStock (AS) (Wang et al. 2019)。

- market是一种简单的买入并持有策略。

- BLSW是一种基于均值回归的策略(Poterba和Summers 1988)。

- CSM是一种经典的动量策略。

- ElIE和AS是最近发展起来的两种基于RL的方法。

五种方法中,BLSW,CSM和AS可以进行做空操作。

Ablation

还实现了DeepTrader (DT)的几个变体简化版本,其中“N”意味着没有或从DeepTrader删除一些组件。

- DT-NS从股票打分单元中去除了空间注意机制和GCN层,

- 而DT-NM则去掉了市场评分单元。

还研究了不同的奖励函数和图结构对GCN的影响。默认情况下,我们使用最大回撤MDD作为奖励函数,股票行业分类产生图结构。

评价指标

我们在实验中使用了六个指标,分为三类:

- 1)利润准则,包括年化收益率(annual Rate of Return, ARR);

- 2)风险准则,包括年化波动率(annual Volatility, AVol)和最大回撤(Maximum DrawDown, MDD);(越低越好)

- 3)风险-收益准则,包括年化夏普比率(ASR)、卡尔玛比率(CR)、Sortino比率(SoR)。

Share Http URL: http://www.wittx.cn/get_news_message.do?new_id=1044

Best Last Month

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittx

Information industry by wittxAttention Actor-Critic algorithm for Multi-Agent Constrained Co-operative Reinforcement Learning